Table des Matières

Introduction

Investir est une démarche cruciale dans la gestion financière personnelle. C’est un moyen de faire travailler son argent pour soi, de le faire croître au fil du temps et de réaliser ses objectifs financiers à long terme. Dans cette section introductive, nous allons explorer la définition de l’investissement, discuter de l’importance de commencer tôt et clarifier les objectifs de ce guide.

Définition de l’investissement

L’investissement peut être défini comme le processus d’allouer des ressources financières, telles que de l’argent, dans le but de générer un retour financier futur. Cela peut se faire de différentes manières, notamment en achetant des actions, des obligations, de l’immobilier ou en investissant dans des fonds communs de placement ou des ETFs. L’objectif principal de l’investissement est de faire croître son capital au fil du temps, afin de sécuriser son avenir financier et d’atteindre ses objectifs à long terme, tels que la retraite, l’achat d’une maison ou l’éducation des enfants.

Importance de commencer tôt

L’une des clés du succès en matière d’investissement est de commencer le plus tôt possible. En démarrant tôt, vous bénéficiez de l’effet puissant de la croissance exponentielle de l’argent au fil du temps grâce aux intérêts composés. Même de petites sommes investies régulièrement peuvent se transformer en un capital important sur le long terme. Par exemple, un investissement de quelques centaines de dollars par mois dès le début de votre carrière peut se traduire par une somme considérable à la retraite, grâce à la croissance cumulée de vos investissements.

En outre, commencer tôt vous donne plus de temps pour absorber les éventuels revers du marché. Les marchés financiers sont sujets à des fluctuations et à des périodes de volatilité, mais ceux qui investissent sur le long terme ont historiquement vu leurs investissements croître malgré ces hauts et ces bas.

Objectif du guide

Le but de ce guide est d’aider les débutants à comprendre les bases de l’investissement, à prendre des décisions éclairées et à démarrer leur parcours d’investissement avec confiance. Nous allons passer en revue les différents types d’investissement, discuter des stratégies pour préparer ses finances avant d’investir, explorer comment choisir une stratégie d’investissement adaptée à ses objectifs personnels et mettre en œuvre et suivre son plan d’investissement.

Que vous soyez nouveau dans le monde de l’investissement ou que vous cherchiez à approfondir vos connaissances, ce guide vous fournira les informations nécessaires pour commencer à investir intelligemment et à bâtir un avenir financier solide.

Comprendre les fondamentaux de l’investissement

Qu’est-ce que l’investissement ?

Définition et concepts de base

L’investissement peut être défini comme le processus d’affectation de ressources financières dans le but de réaliser un rendement financier futur. Fondamentalement, c’est le fait de placer de l’argent dans des actifs qui ont le potentiel de croître en valeur au fil du temps. Ces actifs peuvent inclure des actions, des obligations, de l’immobilier, des fonds communs de placement, des ETFs et d’autres véhicules d’investissement.

L’objectif principal de l’investissement est de faire fructifier son capital, que ce soit pour atteindre des objectifs financiers à long terme, comme la retraite, l’achat d’une maison ou l’éducation des enfants, ou simplement pour augmenter sa richesse personnelle.

Différence entre épargne et investissement

Il est essentiel de comprendre la différence entre épargne et investissement. L’épargne consiste à mettre de l’argent de côté dans des comptes d’épargne ou des certificats de dépôt (CD) où il est généralement en sécurité mais où il génère des rendements relativement faibles. L’objectif principal de l’épargne est de constituer un coussin financier pour faire face aux imprévus ou pour atteindre des objectifs à court terme.

En revanche, l’investissement implique généralement un niveau de risque plus élevé, mais offre également un potentiel de rendement plus élevé. En investissant, vous placez votre argent dans des actifs susceptibles de fluctuer en valeur, mais qui peuvent offrir des rendements significatifs sur le long terme. L’investissement est un moyen de faire travailler votre argent pour vous, plutôt que de le laisser simplement dormir dans un compte d’épargne.

Les types d’investissement

Actions

Les actions représentent une part de propriété dans une entreprise. En achetant des actions, vous devenez actionnaire de l’entreprise et participez à ses bénéfices potentiels sous forme de dividendes et de gains en capital.

Obligations

Les obligations sont des titres de créance émis par des gouvernements, des entreprises ou d’autres entités pour lever des fonds. En achetant des obligations, vous prêtez essentiellement de l’argent à l’émetteur et recevez des intérêts périodiques et le remboursement du capital à l’échéance.

Immobilier

L’investissement immobilier consiste à acheter des biens immobiliers dans le but de les louer ou de les revendre pour réaliser un profit. Cela peut inclure des propriétés résidentielles, commerciales ou industrielles.

Fonds communs de placement

Les fonds communs de placement sont des pools d’argent gérés par des professionnels de la finance. Les investisseurs achètent des parts de ces fonds, qui sont ensuite investies dans un portefeuille diversifié d’actifs tels que des actions, des obligations, des marchés monétaires, etc.

ETFs (Fonds négociés en bourse)

Les ETFs sont des fonds d’investissement qui sont négociés en bourse comme des actions. Ils suivent généralement un indice financier spécifique et offrent une diversification instantanée ainsi qu’une liquidité élevée.

Risques et rendements

Risques associés à chaque type d’investissement

Chaque type d’investissement comporte des risques spécifiques. Par exemple, les actions sont soumises à la volatilité du marché et peuvent entraîner des pertes importantes en cas de baisse des cours. Les obligations sont sensibles aux taux d’intérêt et au risque de défaut de l’émetteur. L’immobilier peut être affecté par des facteurs tels que l’emplacement, la demande du marché et les coûts d’entretien.

Relation entre risque et rendement

En général, il existe une relation directe entre le niveau de risque et le potentiel de rendement. Les investissements plus risqués ont tendance à offrir des rendements potentiels plus élevés, tandis que les investissements plus sûrs ont tendance à offrir des rendements plus faibles. Il est important pour les investisseurs de trouver un équilibre entre risque et rendement en fonction de leurs objectifs financiers et de leur tolérance au risque.

Diversification et réduction des risques

La diversification est une stratégie clé pour réduire les risques dans un portefeuille d’investissement. En répartissant vos investissements sur différents types d’actifs, secteurs et régions géographiques, vous pouvez atténuer l’impact négatif d’événements spécifiques sur votre portefeuille. La diversification peut contribuer à lisser les rendements et à protéger votre capital contre les pertes importantes.

Préparer ses finances avant d’investir

Avant de plonger dans le monde de l’investissement, il est essentiel de mettre en place une base financière solide. Ce chapitre explore les étapes nécessaires pour préparer vos finances avant de commencer à investir.

Établir un budget

Importance du budget

Établir un budget est une étape fondamentale dans la gestion de vos finances. Un budget vous permet de suivre vos revenus et vos dépenses, de prendre le contrôle de votre argent et de planifier votre avenir financier. Cela vous aide à identifier où va votre argent chaque mois, à réduire les dépenses inutiles et à maximiser vos économies et investissements.

Identifier les sources de revenus et les dépenses

Commencez par répertorier toutes vos sources de revenus, y compris votre salaire, les revenus de placement, les allocations, etc. Ensuite, faites une liste de toutes vos dépenses mensuelles, y compris les dépenses fixes telles que le loyer, les factures, les remboursements de prêts, ainsi que les dépenses variables telles que les courses, les sorties, etc.

Une fois que vous avez identifié vos revenus et vos dépenses, comparez-les pour déterminer si vous dépensez plus que ce que vous gagnez, et où vous pourriez réduire vos dépenses pour libérer plus d’argent pour l’épargne et l’investissement.

Réduire les dettes

Réduire les dettes est une étape cruciale pour préparer vos finances à l’investissement. Les dettes à taux d’intérêt élevé, telles que les cartes de crédit, peuvent entraver votre capacité à épargner et à investir. Concentrez-vous sur le remboursement de ces dettes avant de commencer à investir pour éviter de payer des intérêts élevés et pour libérer plus d’argent pour l’investissement à long terme.

Constituer un fonds d’urgence

Objectif et importance du fonds d’urgence

Un fonds d’urgence est un montant d’argent mis de côté pour faire face aux imprévus financiers, tels que les réparations de voiture, les factures médicales imprévues ou la perte d’emploi. Il agit comme un filet de sécurité et vous évite d’avoir à puiser dans vos économies ou à contracter des dettes en cas d’urgence.

Constituer un fonds d’urgence est essentiel avant de commencer à investir, car cela vous protège contre les pertes financières imprévues et vous permet de maintenir vos investissements à long terme, même en cas de difficultés financières temporaires.

Comment épargner pour un fonds d’urgence

Pour constituer un fonds d’urgence, commencez par définir un objectif d’épargne, tel que trois à six mois de dépenses courantes. Ensuite, créez un plan d’épargne réaliste en mettant de côté une certaine somme d’argent chaque mois jusqu’à ce que vous atteigniez votre objectif. Vous pouvez automatiser vos épargnes en configurant des virements automatiques depuis votre compte bancaire principal vers un compte d’épargne dédié pour votre fonds d’urgence.

Épargner pour les objectifs à court terme

Définition des objectifs à court terme

Les objectifs à court terme sont des objectifs financiers que vous prévoyez d’atteindre dans un avenir proche, généralement dans un délai d’un à trois ans. Cela peut inclure des dépenses telles que des vacances, l’achat d’un nouvel appareil électroménager ou un fonds pour des dépenses imprévues.

Méthodes d’épargne pour atteindre ces objectifs

Pour atteindre vos objectifs à court terme, identifiez d’abord les montants nécessaires et les délais pour les atteindre. Ensuite, créez un plan d’épargne réaliste en déterminant combien vous devez économiser chaque mois pour atteindre ces objectifs à temps. Vous pouvez utiliser des comptes d’épargne spécifiques pour chaque objectif ou simplement ajouter ces économies à votre fonds d’urgence si elles sont relativement petites.

Automatisez vos contributions d’épargne en configurant des transferts automatiques vers ces comptes chaque mois pour vous assurer que vous progressez régulièrement vers vos objectifs. Enfin, surveillez vos progrès et ajustez votre plan si nécessaire en fonction des changements de situation financière ou des priorités.

Choisir une stratégie d’investissement

Pour réussir en tant qu’investisseur, il est essentiel de choisir une stratégie d’investissement qui corresponde à vos objectifs financiers, votre tolérance au risque et votre situation financière. Ce chapitre explore les étapes pour définir une stratégie d’investissement adaptée à vos besoins.

Définir ses objectifs financiers

Court terme, moyen terme, long terme

Avant de choisir une stratégie d’investissement, il est important de définir vos objectifs financiers à court terme, moyen terme et long terme. Les objectifs à court terme peuvent inclure des dépenses imprévues, des vacances ou un achat important dans les deux prochaines années. Les objectifs à moyen terme peuvent comprendre l’achat d’une voiture, le financement d’une formation ou un acompte pour l’achat d’une maison dans les trois à cinq ans. Les objectifs à long terme, tels que la retraite, l’éducation des enfants ou l’achat d’une maison, sont prévus pour cinq ans ou plus dans le futur.

Établir des objectifs SMART (Spécifiques, Mesurables, Atteignables, Réalistes, Temporellement définis)

L’établissement d’objectifs SMART est une méthode efficace pour définir des objectifs financiers clairs et réalisables. Assurez-vous que vos objectifs sont spécifiques, mesurables, atteignables, réalistes et temporellement définis. Par exemple, plutôt que de dire “je veux économiser de l’argent pour la retraite”, vous pourriez dire “je veux économiser 500€ par mois dans un compte de retraite pendant les 30 prochaines années”.

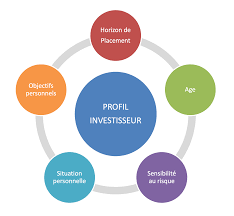

Évaluer son profil de risque

Comprendre sa tolérance au risque

Votre tolérance au risque est un élément clé dans le choix d’une stratégie d’investissement. Il s’agit de votre capacité et de votre disposition à supporter les fluctuations de la valeur de vos investissements. Plus votre tolérance au risque est élevée, plus vous pouvez vous permettre d’investir dans des actifs plus volatils mais potentiellement plus rentables, tels que les actions. À l’inverse, si vous avez une faible tolérance au risque, vous préférerez probablement des investissements plus stables, comme les obligations ou les fonds communs de placement.

Profil conservateur, modéré, agressif

En fonction de votre tolérance au risque, vous pouvez être catégorisé comme ayant un profil d’investisseur conservateur, modéré ou agressif. Un investisseur conservateur préfère généralement la sécurité et est moins enclin à prendre des risques. Un investisseur modéré est prêt à prendre des risques calculés pour obtenir un rendement supérieur. Un investisseur agressif est disposé à prendre des risques importants pour maximiser les rendements, même s’il y a un potentiel de perte plus élevé.

Sélectionner les véhicules d’investissement appropriés

Correspondance entre les objectifs et les types d’investissement

Une fois que vous avez défini vos objectifs financiers et évalué votre tolérance au risque, vous pouvez sélectionner les types d’investissement qui correspondent le mieux à vos besoins. Par exemple, les investissements à court terme peuvent être mieux adaptés aux comptes d’épargne ou aux obligations, tandis que les investissements à long terme peuvent inclure des actions, des fonds communs de placement ou des ETFs.

Considérations fiscales

En choisissant des véhicules d’investissement, il est également important de prendre en compte les considérations fiscales. Certains investissements peuvent avoir des avantages fiscaux, tels que les comptes de retraite avec des incitations fiscales ou les fonds d’investissement à faible imposition. Assurez-vous de comprendre les implications fiscales de vos investissements et consultez un conseiller fiscal si nécessaire pour maximiser vos économies d’impôt et optimiser votre portefeuille d’investissement.

Mettre en œuvre et suivre son plan d’investissement

Une fois que vous avez défini votre stratégie d’investissement, il est temps de la mettre en œuvre et de la suivre de près pour maximiser vos chances de succès. Ce chapitre explore les étapes pour mettre en place et suivre votre plan d’investissement de manière efficace.

Ouvrir un compte d’investissement

Comptes individuels vs comptes de retraite

Avant de commencer à investir, vous devez ouvrir un compte d’investissement. Il existe différents types de comptes d’investissement, notamment des comptes individuels et des comptes de retraite. Les comptes individuels, tels que les comptes de courtage, vous permettent d’investir de l’argent que vous pouvez retirer à tout moment sans pénalité. Les comptes de retraite, tels que les comptes de retraite individuels (IRA) ou les plans 401(k), offrent des avantages fiscaux mais peuvent avoir des restrictions sur les retraits avant l’âge de la retraite.

Sélection d’un courtier ou d’une plateforme d’investissement en ligne

Une fois que vous avez décidé du type de compte d’investissement qui vous convient le mieux, vous devez choisir un courtier ou une plateforme d’investissement en ligne pour ouvrir votre compte. Recherchez une plateforme réputée avec des frais raisonnables, une interface conviviale et des outils de recherche et d’analyse robustes pour vous aider à prendre des décisions éclairées en matière d’investissement.

Élaborer un plan d’allocation d’actifs

Répartition de l’argent entre différentes classes d’actifs

Une fois votre compte ouvert, vous devez élaborer un plan d’allocation d’actifs en déterminant comment répartir votre argent entre différentes classes d’actifs, telles que les actions, les obligations, l’immobilier et les liquidités. Votre allocation d’actifs devrait refléter vos objectifs financiers, votre tolérance au risque et votre horizon temporel. Par exemple, si vous avez un horizon temporel à long terme et une tolérance au risque élevée, vous pouvez envisager d’allouer une plus grande partie de votre portefeuille aux actions pour bénéficier du potentiel de croissance à long terme.

Rééquilibrage périodique

Une fois que vous avez établi votre allocation d’actifs, il est important de la rééquilibrer périodiquement pour maintenir votre portefeuille en ligne avec vos objectifs. Au fil du temps, les performances de différentes classes d’actifs peuvent varier, ce qui peut entraîner un déséquilibre dans votre allocation d’actifs initiale. Le rééquilibrage consiste à acheter ou vendre des actifs pour ramener votre allocation d’actifs à son niveau cible.

Suivi et ajustement

Surveiller ses investissements

Une fois que votre plan d’investissement est en place, il est crucial de surveiller régulièrement vos investissements pour vous assurer qu’ils évoluent conformément à vos attentes. Gardez un œil sur les performances de votre portefeuille, les frais d’investissement et les événements économiques et financiers qui pourraient avoir un impact sur vos investissements.

Faire des ajustements en fonction des changements de situation financière ou des objectifs

Enfin, soyez prêt à ajuster votre plan d’investissement en fonction des changements de votre situation financière ou de vos objectifs. Par exemple, si vous avez un changement majeur dans votre vie, comme un mariage, la naissance d’un enfant ou un changement d’emploi, vous devrez peut-être ajuster votre allocation d’actifs ou vos objectifs d’investissement en conséquence. Restez flexible et adaptez votre plan d’investissement au fur et à mesure que votre situation évolue pour maximiser vos chances de succès à long terme.

Conclusion

Après avoir exploré les bases de l’investissement et les étapes pour démarrer votre parcours d’investissement, il est temps de récapituler les points clés et de vous encourager à prendre des mesures dès maintenant pour atteindre vos objectifs financiers.

Récapitulatif des points clés

- L’investissement est le processus d’affectation de ressources financières dans le but de réaliser un rendement financier futur.

- Avant de commencer à investir, établissez un budget, réduisez les dettes et constituez un fonds d’urgence pour faire face aux imprévus.

- Définissez vos objectifs financiers à court, moyen et long terme en utilisant la méthode SMART (Spécifiques, Mesurables, Atteignables, Réalistes, Temporellement définis).

- Évaluez votre tolérance au risque et choisissez une stratégie d’investissement adaptée à vos besoins et votre profil d’investisseur.

- Ouvrez un compte d’investissement et sélectionnez des véhicules d’investissement appropriés en fonction de vos objectifs et de votre tolérance au risque.

- Élaborez un plan d’allocation d’actifs en répartissant votre argent entre différentes classes d’actifs et rééquilibrez périodiquement votre portefeuille.

- Surveillez régulièrement vos investissements et ajustez votre plan en fonction des changements de votre situation financière ou de vos objectifs.

Encouragement à commencer dès maintenant

L’une des clés de la réussite en matière d’investissement est de commencer tôt et de rester discipliné. Même de petits montants investis régulièrement peuvent se traduire par une croissance significative de votre patrimoine à long terme grâce à l’effet de l’intérêt composé. Ne laissez pas la procrastination vous empêcher de réaliser vos objectifs financiers. Prenez des mesures dès maintenant pour commencer à investir et bâtir un avenir financier solide.

Ressources supplémentaires pour continuer à apprendre

Pour approfondir vos connaissances en matière d’investissement, il existe de nombreuses ressources disponibles, notamment des livres, des cours en ligne, des vidéos éducatives et des blogs spécialisés. Voici quelques ressources supplémentaires que vous pouvez explorer :

- Livres : “The Intelligent Investor” de Benjamin Graham, “A Random Walk Down Wall Street” de Burton Malkiel, “Rich Dad Poor Dad” de Robert Kiyosaki.

- Cours en ligne : des plateformes comme Coursera, Udemy et Khan Academy proposent une variété de cours sur l’investissement et la finance personnelle.

- Blogs et sites web : consultez des blogs financiers populaires tels que Investopedia, The Motley Fool et NerdWallet pour des articles informatifs et des conseils d’experts.

En continuant à apprendre et à vous informer sur les meilleures pratiques en matière d’investissement, vous serez mieux équipé pour prendre des décisions éclairées et atteindre vos objectifs financiers à long terme.